في ظل الانهيار الاقتصادي الذي يعصف بلبنان منذ عام 2019، يبرز تعديل قانون النقد والتسليف كأحد أبرز الأولويات التي يجب العمل عليها ضمن جهود إعادة هيكلة النظام المالي والنقدي.

منذ صدوره في عام 1963، خضع القانون لتعديلات محدودة لم ترقَ إلى مستوى التغيرات الجوهرية التي شهدها القطاع المصرفي والاقتصادي خلال العقود الماضية، ومع تعاظم الأزمة المالية، أصبح من الواضح أن القانون بشكله الحالي يحمل العديد من الثغرات التي ساهمت في تفاقم الأزمة، وفرض تعديله لمواكبة المعايير العالمية وضمان عدم تكرار الأخطاء التي قادت البلاد إلى الانهيار، فما هي الممارسات الفضلى والتعديلات الأساسية التي يجب أن تطرأ على القانون بهدف حوكمة النظام المالي والنقدي في لبنان؟

ثغرات القانون الحالي وتأثيرها على الأزمة المالية

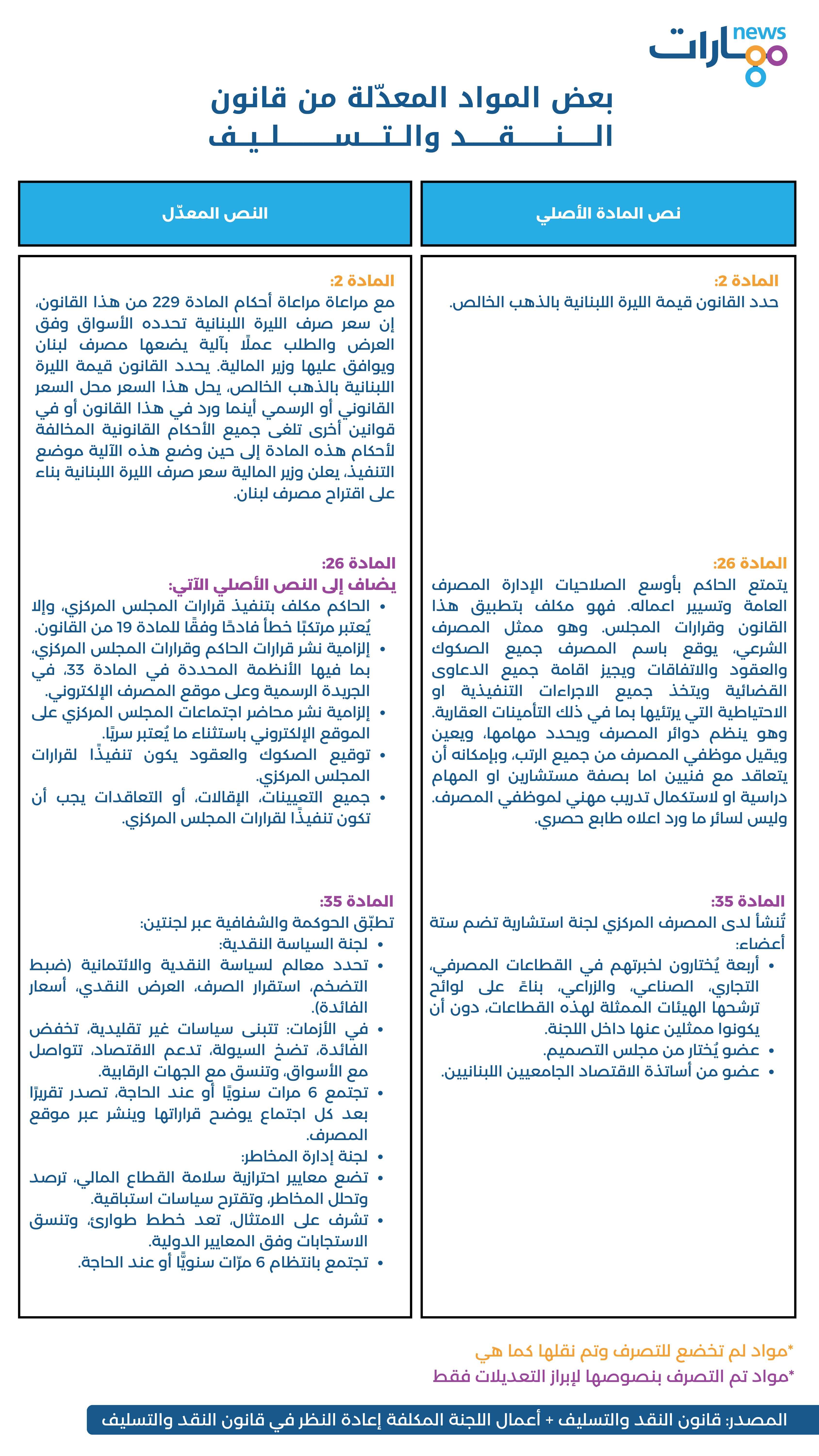

لطالما اعتُبر قانون النقد والتسليف إطارًا تنظيميًا أساسيًا لإدارة السياسة النقدية في لبنان، ويعطي القانون صلاحيات واسعة لحاكم مصرف لبنان، فبحسب المادة 26 من القانون "يتم منح الحاكم أوسع الصلاحيات لإدارة المصرف وتسيير أعماله وتطبيق هذا القانون وقرارات المجلس المركزي"، وقد كرّس القانون نفوذ الحاكم في إدارة الاقتصاد اللبناني، فمن خلال ترؤسه للمجلس المركزي الذي يضم وزير المالية ومديري عامي المالية والاقتصاد، بالإضافة إلى ترؤسه هيئة الرقابة على المصارف ولجنة مكافحة تبييض الأموال، أصبح الحاكم يمسك بعدة مفاصل حيوية.

وفي إطار الصلاحيات الواسعة لحاكم مصرف لبنان، يوضح الخبير المالي د.خليل جبارة في مقابلة لـ"مهارات نيوز" أن "أحد أبرز مكامن الخلل في القانون الحالي يكمن في تركيز السلطة بيد حاكم مصرف لبنان، ما جعله قادرًا على اتخاذ قرارات حاسمة دون وجود آليات رقابية كافية".

وأشار جبارة أن "القانون لم يتطور بما يتماشى مع المعايير الدولية الحديثة، مشيرًا إلى ضرورة العمل على استحداث لجان مستقلة تكون مسؤولة عن إدارة السياسات النقدية وتحديد أسعار الفائدة، بما يضمن فصل السلطات داخل المصرف المركزي وتعزيز الشفافية والمحاسبة..

من جانبه، قال الخبير الاقتصادي د. بيار خوري لـ"مهارات نيوز: "سلطات الحاكم الواسعة أعاقت دور المجلس المركزي، حيث كان دوره محدودًا أو شبه معدوم، مما ترك الحاكم يتحكم بشكل شبه مطلق في السياسة النقدية.."

ويرى خوري أن هناك ضرورة لإصلاح النظام النقدي من خلال "تحديد أسعار الفائدة بشكل مدروس وفقًا لآليات السوق واعتماد آليات عرض وطلب واضحة وهي أمور ضرورية يجب أن تتضمنها التعديلات المقترحة لضمان كفاءة السياسات النقدية" فالفائدة، التي كانت تُفرض على الاحتياط الإلزامي تُعد جزءًا من هذه السياسات، ويجب أن تكون تحت إشراف دقيق لتجنب التضخم أو تدهور العملة، وضمان استقرار الاقتصاد الوطني.

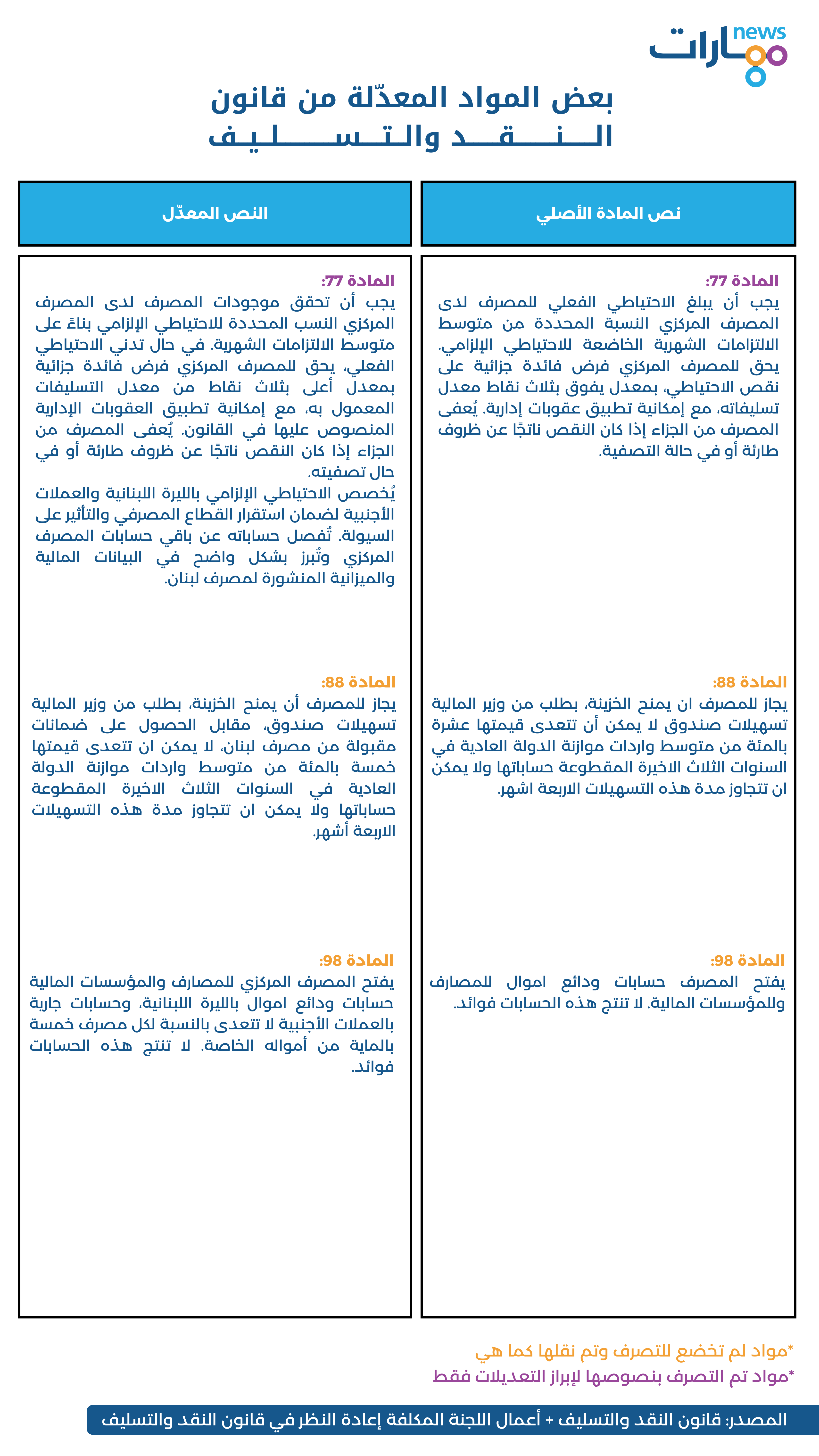

من ناحية أخرى، شكّل لجوء مصرف لبنان إلى تمويل الحكومة بشكل مباشر وغير مباشر أحد أبرز مكامن الخلل التي أدّت إلى الانهيار المالي من خلال تغطية العجز في الموازنات العامة، على حساب استنزاف احتياطات المصرف من العملات الأجنبية. وأشار جبارة إلى أن "هذه الممارسات لم تكن لتستمر لولا وجود ثغرات قانونية سمحت بها".

وأكد خوري أن "مصرف لبنان توسع في تمويل الحكومة بشكل غير منطقي، مما أدى إلى تضخم الديون وظهور أزمات مالية متراكمة".

وتشير المادة 91 أنّه في "حالات الضرورة القصوى أو الظروف الاستثنائية، يمكن للحكومة الاستقراض من مصرف لبنان بعد دراسة إمكانية استخدام بدائل أخرى كالقروض الداخلية أو الخارجية، أو توفير النفقات، أو زيادة الضرائب. إذا لم تتوفر حلول بديلة وأصرت الحكومة على طلبها، يمكن للمصرف منح القرض المطلوب، مع اقتراح تدابير تحد من العواقب الاقتصادية السلبية، خاصة على القوة الشرائية للنقد.

ويوضح جبارة أن "تعديل قانون النقد والتسليف يجب أن يتضمن قيودًا صارمة على إقراض الحكومة، بحيث لا يكون لمصرف لبنان دور الممول الأساسي لعجز الموازنات كما كان الحال في السابق. ويشدد جبارة على ضرورة وضع سقف واضح ومحدد لعمليات الإقراض، مع اشتراط موافقة البرلمان أو لجنة مالية مستقلة قبل أي قرار يُتخذ في هذا السياق".

تعزيز الشفافية واستقلالية اللجان الرقابية

من أبرز التعديلات التي يجري الحديث عنها، هي اقتراح إنشاء لجنة للسياسة النقدية تكون مهمتها وضع السياسات النقدية بشكل مستقل عن الحاكم. هذه اللجنة ستُعنى بتحديد أسعار الفائدة وإدارة الأدوات النقدية، وهو ما يضمن عدم اتخاذ قرارات حاسمة استنادًا إلى اعتبارات سياسية أو شخصية.

وإلى جانب هذه التعديلات، يُطرح تعزيز الشفافية كأحد البنود الأساسية في التعديلات الجديدة وهو ما يتماشى مع مطالب صندوق النقد الدولي ضمن اتفاق الخبراء بشأن السياسات المالية والاقتصادية، إذ يوصي د. جبارة بإلزام المصرف المركزي بنشر تقارير دورية تفصّل كافة العمليات المالية التي يقوم بها، على أن تكون هذه التقارير متاحة للرأي العام والجهات الرقابية، ما يسهم في استعادة الثقة بالقطاع المصرفي.

وفي الإطار نفسه، يُقترح إنشاء لجنة تحقيق خاصة تتولى التحقيق في الأنشطة المصرفية المشبوهة عن مصرف لبنان، بحيث تكون هيئة مستقلة قادرة على اتخاذ القرارات بعيدًا عن تأثير الحاكم أو المصرف المركزي، هذه الخطوة، وفق جبارة من شأنها أن تعزز من دور الرقابة والمحاسبة وتضع حدًا للممارسات التي أدت إلى تفشي الفساد داخل القطاع المالي.

إعادة بناء الثقة وتحقيق الاستقرار المالي

لا يخفى على أحد أن تعديل قانون النقد والتسليف هو خطوة أساسية في مسيرة التعافي الاقتصادي، إلا أنه يبقى جزءًا من إصلاح شامل يجب أن يشمل كافة القطاعات الاقتصادية في البلاد.

ويؤكد د. جبارة أن الأزمات الحالية ليست مجرد أزمات عابرة، بل هي نتيجة مباشرة لغياب الإصلاحات الضرورية على مدى سنوات طويلة. ولذلك، فإن العمل على تعديل القانون يجب أن يتم بالتوازي مع إصلاحات أخرى، مثل إعادة هيكلة القطاع المصرفي وضمان حماية ودائع المواطنين، فضلاً عن استعادة ما يمكن من الخسائر المالية التي تكبدها الاقتصاد اللبناني.

ويختم د.خوري أن "التعديلات المقترحة قد تواجه مقاومة سياسية كبيرة، لكنها تظل السبيل الوحيد لاستعادة الثقة وإعادة بناء النظام المالي بشكل مستدام."

في النهاية، وعلى الرغم من أهمية تعديل قاون النقد والتسليف، لم يتم مناقشتها في جلسة الحكومة الأخيرة، ولا يزال مصيرها معلقًا في وقت تبرز فيه ضرورة تعديل مكامن الخلل في النظام المالي إن مصير هذه التعديلات يعتمد بشكل أساسي على الإرادة السياسية الفاعلة لمناقشتها وإقرارها.

TAG : ,قانون ,النقد ,التسليف ,تعديل ,الشفافية ,الحوكمة ,صلاحيات الحاكم ,قانون النقد والتسليف ,الرقابة

منصة مهارات نيوز الاخبارية تحتضنها مؤسسة مهارات التي تعنى بتعزيز حرية التعبير وتطوير الاعلام في لبنان والعالم العربي. تسعى مهارات نيوز إلى تزويد المواطنين بالمعلومات المستندة الى أدلة في القضايا التي تتعلق بالمصلحة العامة بهدف تعزيز المساءلة والشفافية في القطاع العام. كما تسعى مهارات نيوز الى رصد أوضاع حرية الرأي والتعبير في المنطقة العربية. تتضمن مهارات نيوز قسما خاصا بالتحقق من المعلومات fact-o-meter، وهي عضو في الشبكة الدولية للتحقق من المعلومات IFCN. وهو قسم للتحقق من تصاريح ووعود المسؤولين ويهدف الى تزويد المواطنين بالمعلومات التي يحتاجونها لمراقبة مدى دقة المعلومات التي يوردها المسؤولون في تصريحاتهم ومدى التزامهم في تطبيق السياسات التي وعدوا بها. كما تتضمن قسما خاصا يلقي الضوء على اوضاع حرية الرأي والتعبير في العالم العربي من خلال مهارات ماغازين.

العنوان: مهارات نيوز – الجدَيدة، لبنان

هاتف: 1 871509 961+

بريد إلكتروني: info@maharatfoundation.org

")