صحيح

على ضوء إعلان مجموعة العمل المالي (FATF)، عن إدراج لبنان على اللائحة الرمادية، تركزت تصريحات الخبراء والناشطين حول تبسيط التداعيات المالية الناتجة عن التصنيف. فيما حذّرت أستاذة القانون المصرفي في الجامعة اللبنانية سابين الكيك على حسابها الخاص على "إكس" من أن "تداعيات إدراج لبنان على اللائحة الرمادية لن تكون مثل تداعيات وجود دولة موناكو على هذه اللائحة مثلاً، الأمر يختلف لأن الظروف السياسية والمصرفية والمالية المحيطة بلبنان هي ظروف مختلفة وبالتالي درجات اللائحة الرمادية تختلف بحسب الدولة المعنية والموضوعة على هذه اللائحة، وطبعاً سيكون هناك إجراءات جداً متشددة على لبنان".

ولكن هل تختلف فعلاً تداعيات إدراج لبنان على اللائحة الرمادية بين لبنان ودول أخرى مثل موناكو؟

أُدرج لبنان في 25 تشرين الأول 2024، على القائمة الرمادية للدول الخاضعة لتدقيق خاص من جانب مجموعة العمل المالي (FATF) المعنية بمكافحة الجرائم المالية. وبات في عداد الدول المشكوك في قدرتها على الإمتثال لمعايير مكافحة تبييض الأموال وتمويل الإرهاب الدولية.

وإدراج دولة ما في هذه القائمة يشير إلى وجود نقاط ضعف إستراتيجية في أنظمتها لمنع وضبط العمليات المالية غير المشروعة. وتخضع الدول المدرجة في القائمة الرمادية لرقابة دولية مكثفة من قبل مجموعة العمل المالي والدول الأخرى.

يأتي هذا الإدراج بالتزامن مع الأزمات المتلاحقة التي يعاني منها لبنان، وآخرها العدوان الإسرائيلي على البلاد، وسط تساؤلات الخبراء والناشطين حول إختلاف درجات اللائحة الرمادية بين الدول المصنفة وشدّة التداعيات الناتجة عن هذا التصنيف وأثره. وهذا الأمر ظهر جليًا في مثال الإمارات العربية المتحدة، التي تمكنت خلال الأشهر الماضية من الخروج من القائمة الرمادية بعد تحقيق إصلاحات كبيرة. في المقابل، لا تزال دول كتركيا ودول أخرى مثل موناكو، التي أدرجت مؤخرًا على القائمة الرمادية، مما يثبت أن بالإمكان تجاوز هذا التصنيف عبر إتخاذ تدابير جادة.

وفي هذا الإطار يرى أستاذ الإقتصاد في الجامعة اللبنانية الأميركية، الدكتور خليل جبارة في حديثٍ لـ"مهارات نيوز"، أن أسوأ ما يحصل اليوم بعد إدراج لبنان على اللائحة الرمادية هو تبسيط الموضوع وإعتباره إجراء عادي لا يتطلّب أية تعديلات قانونية أو تعديلات بالتطبيق بإدارة الوضع المالي في لبنان.

ويشرح أنه عند تصنيف دولة رسمياً على اللائحة الرمادية، تبدأ المصارف المراسلة التي تعمل مع هذه الدول بالتدقيق في المعاملات المالية أكثر، وبالتالي التأكد منها يتطلّب بذل مجهود أكبر من وقت موظفيها على هذه الدولة المعنية. وبالنسبة لإقتصاد دولة مثل الإمارات، فالمصارف المراسلة مستعدة لتوظيف أشخاص لمتابعة هذه الأمور ولكن بالنسبة لإقتصاد صغير مثل الإقتصاد اللبناني فهم غير مستعدين لبذل هذا المجهود وعوضاً عن ذلك يوقفون التعامل مع الدولة المعنية خصوصاً عندما تصبح نتيجة تحاليل التكاليف والفوائد (Cost Benefit Analysis) غير مربحة من التعامل مع هذه الدولة.

ويؤكد أنه "لا يمكن تشبيه وضع لبنان بوضع موناكو لأن حجم التعاطي المالي مع دولة موناكو والإمارات وتركيا مثلاً كحجم إقتصاد وتدفقات مالية أكبر بكثير من لبنان. وبالتالي تجد المصارف المراسلة أن التعاملات المالية مع لبنان تكبدهم خسارة لا ربح. لذلك فإن لبنان ليس كغيره من الدول المدرجة على اللائحة الرمادية".

وفي السياق تقول الصحافية الإقتصادية والباحثة بالجرائم المالية والإقتصادية، محاسن مرسل في حديثٍ لـ"مهارات نيوز"، "إن أوجه المقارنة بين الدول لا تصح بالحالة اللبنانية، فكل دولة لها خصوصيتها ونقاط التقصير التي يجب أن تعمل عليها لتحسينها بما يسمح لها بالخروج من اللائحة الرمادية. فلا يمكن اليوم تشبيه موناكو أو الإمارات أو أي دولة وُضعت على اللائحة الرمادية وخرجت منها بملف لبنان لأن كل دولة لها نقاط قصور معينة تمّ إدراجها بناءً عليها".

وتلفت إلى أن الدول التي لديها قصور في الإجراءات المتعلقة بمكافحة تبييض الأموال وتمويل الإرهاب ولا تلتزم بالتوصيات المطلوب القيام بها للخروج من هذه اللائحة تُحول إلى اللائحة السوداء. ولكن الحرب قد تعزّز حظوظ لبنان بأن يُمنح فترة سماح إضافية للقيام بما هو مطلوب من إصلاحات في ملف التشريعات وملف القضاء.

ولا يمكن الحديث عن سهولة أو صعوبة الإجراءات المترتبة على هذا التصنيف، فهي بالنهاية مؤشرات تحدّدها مجموعة العمل المالي. فالمؤشرات المرتبطة بلبنان على سبيل المثال، بموضوع إسترداد أو مصادرة العائدات الجرمية التي تحتاج إلى تشريعات، وحتى في حال وجود تشريعات يمكن أن يكون هناك نقصاً في المراسيم التطبيقية، إذ إن لبنان لديه قانون إسترداد الأموال المنهوبة الناتجة عن جرائم الفساد ولكن هذا القانون غير كافٍ وهو مصاغ بطريقة كي لا يُطبّق. كذلك الأمر لم تتم أي مبادلات قضائية مع ولايات قضائية أخرى بموضوع المصادرة كون مرحلة المصادرة تسبق عملية الإسترداد. وفي موضوع الجرائم المالية في بلد مثل لبنان يعج بالفساد، لم يحكم فيه القضاء بأي ملف له علاقة بالجرائم المالية.

وتؤكد مرسل أن "ما نحتاجه اليوم هو الخروج من فكرة التشبيه، فالدولة التي حققت خروج قياسي كانت الإمارات من خلال عملها على عدد كبير من التشريعات والتحسينات المطلوبة منها. فكل دولة لها خصوصيتها ولها معايير معينة أُدرجت على أساسها لذلك موضوع التشبيه خاطئ ويقع فيه معظم الخبراء والناظرين بهذه القضية".

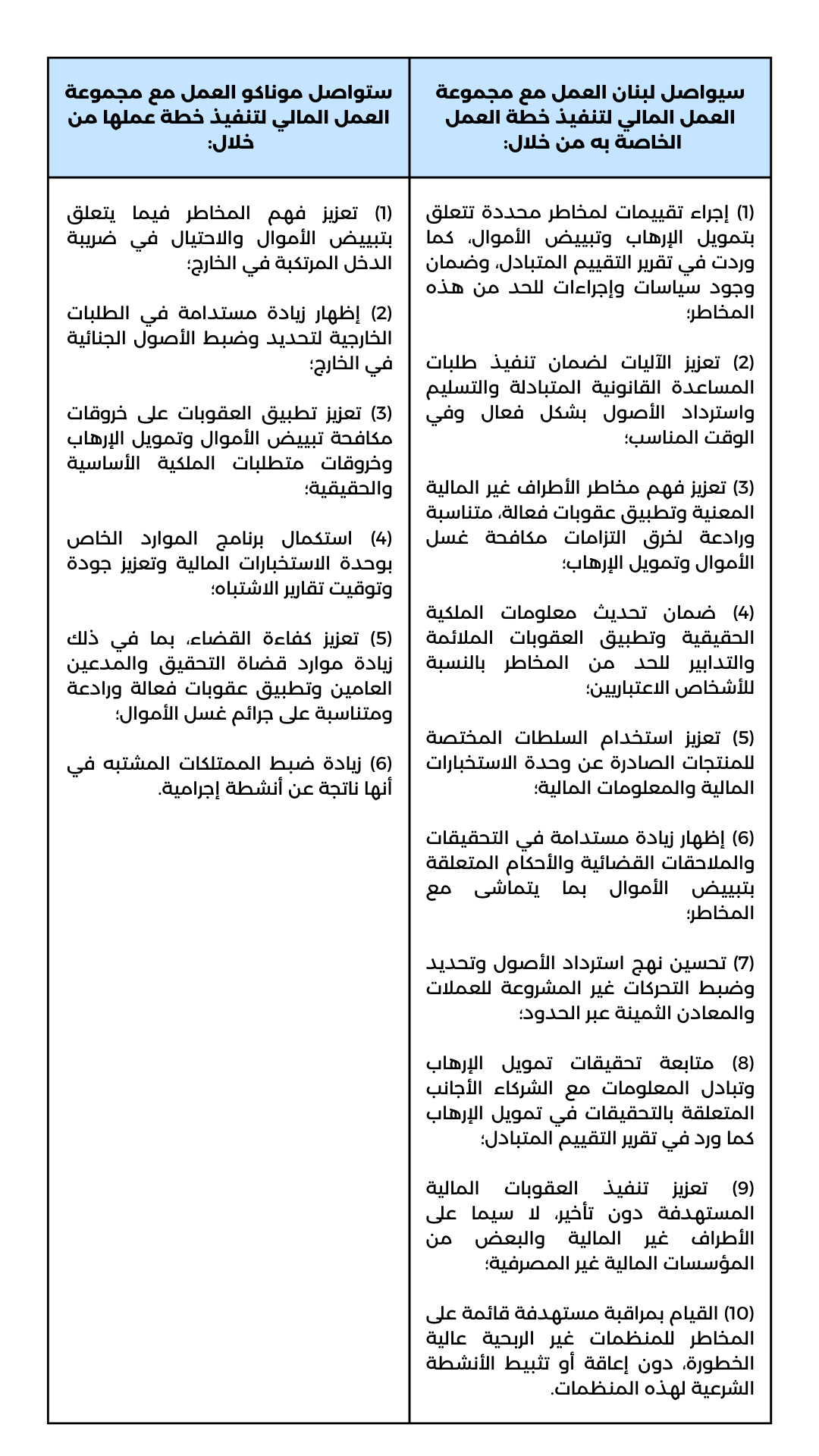

في ما يلي جدول يُظهر مقارنة بين مؤشرات لبنان ودولة موناكو التي حدّدتها مجموعة العمل المالي FATF

وكان لبنان قد خرج من القائمة الرمادية في العام 2016 بعد خمسة عشر عاماً، بفضل إقرار بعض القوانين والإستراتيجيات وخطة العمل التي وضعتها هيئة التحقيق الخاصة بالتعاون مع FATF. إلا أن لبنان لم يلتزم بتطبيق هذه القوانين وخطة العمل، مما أعاده إلى القائمة الرمادية، علماً أنه لم يستفد من مهلة الـ 18 شهراً التي مُنحت له في العام 2022 لتصحيح الأوضاع.

وفي السياق تشرح مرسل أن هذه ليست المرة الأولى التي يعاني فيها لبنان من قصور في إجراءات مكافحة تبييض الأموال وتمويل الإرهاب، حيث كان لنا تجربة في العام 2000 ومنها جاء قانون مكافحة تبييض الأموال وتمويل الإرهاب والذي أُنشئت على أساسه هيئة التحقيق الخاصة لدى مصرف لبنان، وقانون تشريع الضرورة 44/ 2015. كما وأن لبنان عبر نائب الحاكم السابق محمد بعاصيري هو من قام بتأسيس MENAFATF.

وترى أن الأمر الإيجابي اليوم أن مجموعة العمل المالي ترى أن المصرف المركزي قام بالمطلوب منه وحتى المصارف من ناحية القوانين المتعلقة بمكافحة تبييض الأموال وتمويل الإرهاب يعني الإلتزام بالمعايير المحاسبية العالمية المطلوبة. كما ولعب حاكم مصرف لبنان بالإنابة وسيم منصوري دور كبير جداً بهذا الإطار. أما بقية الأمور فتقع على عاتق الحكومة ومجلس النواب والقضاء.

إذاً، الحديث عن أن تداعيات إدراج لبنان على اللائحة الرمادية لن تكون مثل تداعيات وجود دولة موناكو مثلاً على هذه اللائحة صحيح، فكل دولة لها خصوصيتها ونقاط التقصير والمؤشرات التي تمّ إدراجها بناءً عليها والتي يجب أن تعمل عليها لتحسينها بما يسمح لها بالخروج من اللائحة الرمادية.

منصة مهارات نيوز الاخبارية تحتضنها مؤسسة مهارات التي تعنى بتعزيز حرية التعبير وتطوير الاعلام في لبنان والعالم العربي. تسعى مهارات نيوز إلى تزويد المواطنين بالمعلومات المستندة الى أدلة في القضايا التي تتعلق بالمصلحة العامة بهدف تعزيز المساءلة والشفافية في القطاع العام. كما تسعى مهارات نيوز الى رصد أوضاع حرية الرأي والتعبير في المنطقة العربية. تتضمن مهارات نيوز قسما خاصا بالتحقق من المعلومات fact-o-meter، وهي عضو في الشبكة الدولية للتحقق من المعلومات IFCN. وهو قسم للتحقق من تصاريح ووعود المسؤولين ويهدف الى تزويد المواطنين بالمعلومات التي يحتاجونها لمراقبة مدى دقة المعلومات التي يوردها المسؤولون في تصريحاتهم ومدى التزامهم في تطبيق السياسات التي وعدوا بها. كما تتضمن قسما خاصا يلقي الضوء على اوضاع حرية الرأي والتعبير في العالم العربي من خلال مهارات ماغازين.

العنوان: مهارات نيوز – الجدَيدة، لبنان

هاتف: 1 871509 961+

بريد إلكتروني: info@maharatfoundation.org