صحيح

نشر عضو تكتّل الجمهورية القويّة النائب جورج عدوان عبر حسابه على تويتر تغريدة يقول فيها: "اليوم تبدأ مناقشة خطة إعادة التوازن المالي التي أعدتها الحكومة وتكتمت حولها سابقا، والتى تؤدي في حال إقرارها إلى شطب أموال المودعين. وكالتنا وواجبنا يقضيان بالدفاع عن حقوق المودعين وتحديد المسؤوليات وتوزيع الخسائر وفقا لذلك... وسنفعل".

فهل تؤدّي خطة اعادة التوازن المالي إلى شطب أموال المودعين؟

ناقشت لجنة المال والموازنة النيابية اقتراح قانون الإطار لإعادة التوازن المالي المقدّم في 16 كانون الأوّل 2022 من قبل النائبين أحمد رستم وجورج بوشيكيان.

ويشكّل الاقتراح نسخة عن مسودة مشروع القانون الذي يجسّد الخطة المالية التي أقرّتها الحكومة قبل تحوّلها إلى تصريف الأعمال في أيار 2022، بهدف توزيع الخسائر واسترداد الودائع.

وقد ذكرت المفكرة القانونية في تقرير لها أنه وبعدما كانت المادة الأولى في مسودة مشروع القانون تهدف إلى "تحديد الإطار القانوني العام لمعالجة الفجوة المالية للنظام المصرفي في لبنان وتداعياته على المودعين وفقاً لأولوية تضمن حماية المودعين لأقصى حدّ ممكن"، ارتأى واضعوا المشروع ومن ثم الاقتراح التحرّر من هذا الالتزام وإلغاء المادة بكاملها.

من ناحية أخرى شكّل هذا القانون، احدى القوانين الإصلاحية التي طالب بها صندوق النقد الدولي لمعالجة أوضاع المصارف وإعادة تنظيمها.

في هذا الإطار، أشار المحامي ورئيس الجمعية اللبنانية لحقوق المكلفين(ALDIC) كريم ضاهر في حديث لـ"مهارات نيوز" أنّ "إحدى شروط صندوق النقد الدولي للتمويل هي أن تستطيع الدولة المستدينة أن توفي الدين من طاقاتها الخاصة لا أن تستدين مرة أخرى لسداد الدين، وبما أنّ نسبة الدين المحلي في لبنان تفوق الناتج المحلي يجب أن يتمّ تخفيض هذه النسبة، لذلك قرّرت السلطة بمضمون الاقتراح شطب الكتلة النقدية الداخلية أو الدين الداخلي وإقناع المودعين أنهم خسروا أموالهم.

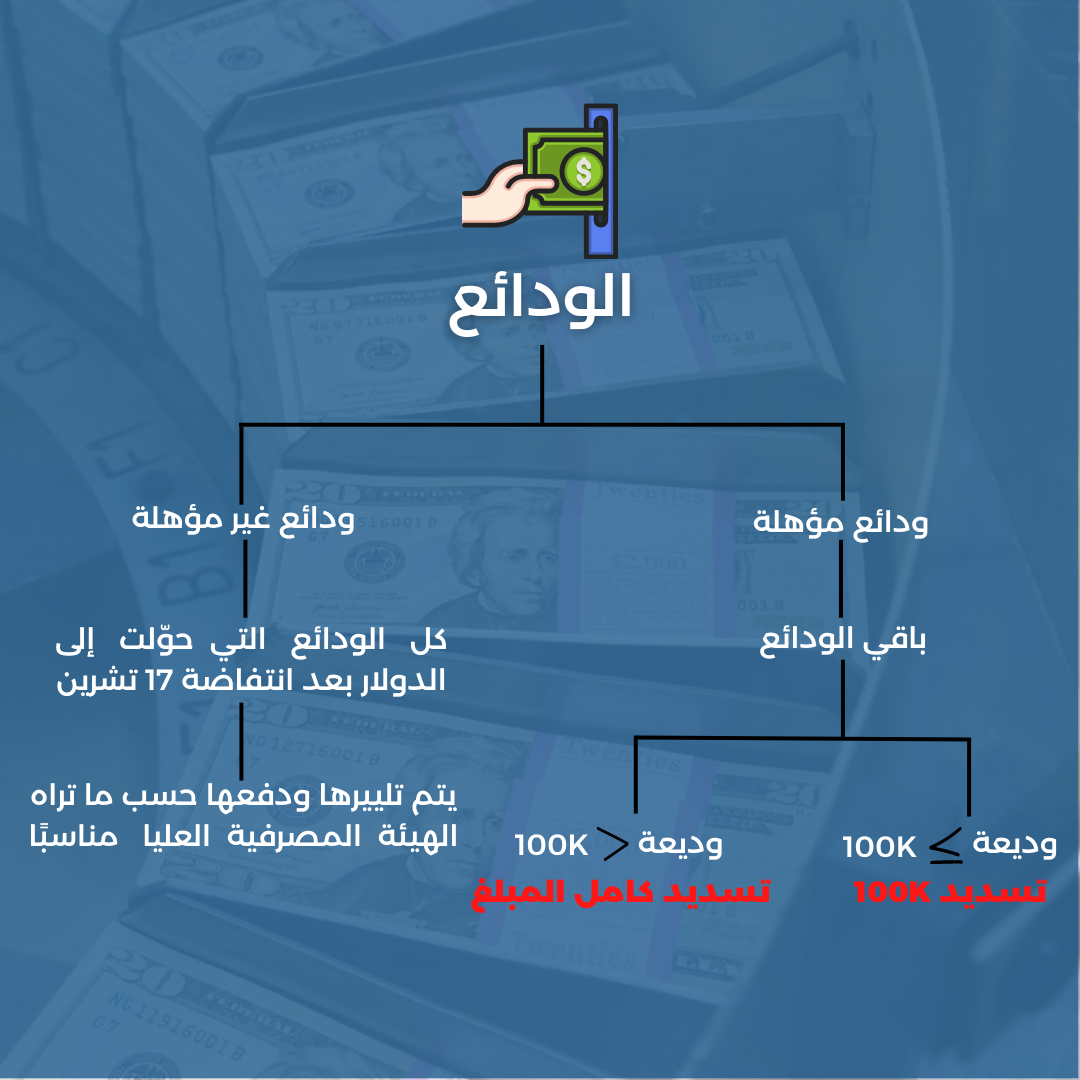

الودائع غير "المؤهلة"

قسّم اقتراح القانون الودائع بين ودائع مؤهّلة وغير مؤهلة، فالمادة 5 من الاقتراح تصنّف الودائع غير المؤهلة بأنها تلك التي حوّلت إلى عملات أجنبية بعد 17 تشرين الأول 2019، أما كل الودائع الأخرى فتعتبر مؤهّلة.

ويهدف تقسيم الودائع بين مؤهلة وغير مؤهلة إلى شطب كل الودائع التي حوّلت من الليرة اللبنانية الى الدولار الأميركي بعد 17 تشرين الأول 2019 عبر "تلييرها" على سعر صرف 8000 ليرة أو 15000 ليرة لبنانية بحسب آلية تحدّدها الهيئة المصرفية العليا(الفقرة 5 من المادة 7)، مع العلم ان المصارف ومصرف لبنان هو من سمح بتحويلها إلى العملات الأجنبية من دون أي ضمانات.

ويعتبر هذا التقسيم أمر جائر ومخلّ في مبدأ المساواة، وكمثال على ذلك لا يجوز أن يتحمّل المواطنين الذين استلموا "شيكات" بالدولار بعد 17 تشرين الأول 2019 لقاء أتعابهم مسؤولية هذا القرار الذّي يشطب النسبة الأكبر من وديعتهم بحسب ما يشير إليه ضاهر.

الودائع "المؤهّلة"

تنصّ المادة 7 من اقتراح القانون على تسديد 100 ألف دولار للمودع في حال كانت وديعته "مؤهلة" و تتجاوز الـ100 ألف دولار، وتسديدها كاملة في حال كانت الوديعة أقل من 100 ألف دولار.

ولكن من يتحكّم بهذه الآلية هي الهيئة المصرفية العليا التي يرأسها حاكم مصرف لبنان رياض سلامة، وقد اكتسبت هذه الهيئة صلاحيات واسعة في الاقتراح تتمثّل بتحويل كامل أو جزء من رصيد المبلغ المحدد إلى الليرة على أساس سعر منصة صيرفة. وهي التي يمكنها بالصفة نفسها أن تحدد سقفا ضمن مبلغ إجمالي وسعراً يقل عن سعر صيرفة لتحويل جزء من، أو كامل، الرصيد الذي يزيد عن 100 ألف دولار إلى الليرة.

في هذا الإطار، يؤكّد ضاهر أن "الودائع لن تدفع مباشرة، والموكل النظر بالودائع هو جزء من منظومة الفساد المالي ويملك صلاحيات عالية تعزّز الاستنسابية، فالودائع ستدفع بحسب ما تراه الهيئة المصرفية العليا مناسبا".

ويضيف ضاهر أنّ " السلطة تعلم انها لا تستطيع ردّ الودائع لكنها قرّرت عبر هذا الاقتراح أن تقول "سنحاول أن نردّهم" لتخفيف وطأة الخوف عند المودعين، وما حصل عمليا هو عملية شطب لأموال المودعين.

إضافة إلى ذلك، يشير الاقتراح إلى أنّ شرط استرداد الوديعة لا يتمثّل فقط بأن تكون الوديعة "مؤهّلة" بل يجب أن يكون المصرف قابل للاستمرار أيضا، ما يعني أنّ ليس كل الودائع المؤهلة ستكون قابلة للاسترداد.

إذا، ما يتمّ تداوله صحيح، إذ إنّ الاقتراح المقدّم يحمل بمضمونه شطب لأموال المودعين بشكل غير مباشر.

منصة مهارات نيوز الاخبارية تحتضنها مؤسسة مهارات التي تعنى بتعزيز حرية التعبير وتطوير الاعلام في لبنان والعالم العربي. تسعى مهارات نيوز إلى تزويد المواطنين بالمعلومات المستندة الى أدلة في القضايا التي تتعلق بالمصلحة العامة بهدف تعزيز المساءلة والشفافية في القطاع العام. كما تسعى مهارات نيوز الى رصد أوضاع حرية الرأي والتعبير في المنطقة العربية. تتضمن مهارات نيوز قسما خاصا بالتحقق من المعلومات fact-o-meter، وهي عضو في الشبكة الدولية للتحقق من المعلومات IFCN. وهو قسم للتحقق من تصاريح ووعود المسؤولين ويهدف الى تزويد المواطنين بالمعلومات التي يحتاجونها لمراقبة مدى دقة المعلومات التي يوردها المسؤولون في تصريحاتهم ومدى التزامهم في تطبيق السياسات التي وعدوا بها. كما تتضمن قسما خاصا يلقي الضوء على اوضاع حرية الرأي والتعبير في العالم العربي من خلال مهارات ماغازين.

العنوان: مهارات نيوز – الجدَيدة، لبنان

هاتف: 1 871509 961+

بريد إلكتروني: info@maharatfoundation.org