يتكوّن النظام المالي في قطاع البترول من عدّة أدوات هدفها تقسيم الايرادات بين الدولة والشركات العاملة في هذا القطاع. هنالك العديد من الأدوات التي تستخدمها الدولة في بناء هذا النظام المالي مثل: الضرائب والاتاوة وتقاسم الانتاج والعمولات. وتظهر الأدوات التي تبنّتها الدولة اللبنانية في كل من قانون الأحكام الضريبية المتعلقة بالأنشطة البترولية 57/2017 ومواد اتفاقية الاستكشاف والانتاج النموذجية، وهي: الاتاوة، بترول الربح والضرائب.ترتبط هذه الادوات أيضاً بنموذج العقد المعتمد بين الدولة والشركة. في حالة لبنان، اعتمدت الحكومة نموذج عقود تقاسم الانتاج بينها وبين كونسورتيوم الشركات الرابحة في كل دورة تراخيص. فكيف يتمّ توزيع الايرادات في نموذج عقود تقاسم الانتاج؟

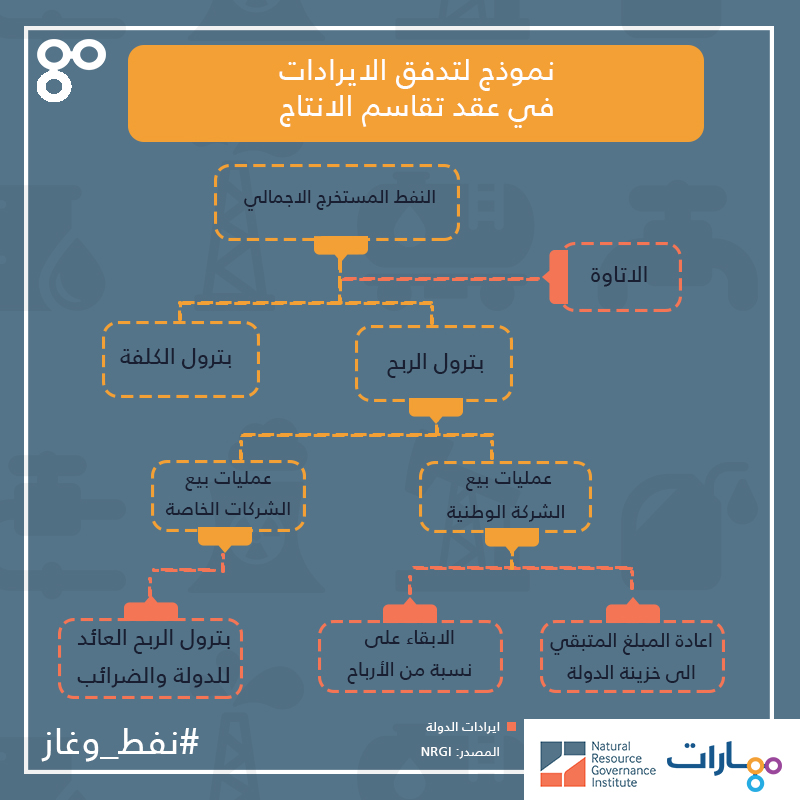

نموذج لإيرادات الدولة في عقود تقاسم الانتاج

عند استخراج النفط من المكامن، تأخذ الدولة نسبة من أرباح النفط المستخرج الاجمالي كإتاوة.

من ثم يقسّم هذا النفط الى بترول كلفة وبترول ربح. هذا البترول يقسّم الى نسبة ارباح للشركات والدولة.

اذا كانت احدى الشركات ذات صاحبة الحق شركة وطنية يعود جزء من ارباح هذه الشركة الى خزينة الدولة والباقي الى الشركة نفسها.

أما اذا كانصاحب الحق شركة بترولية عالمية، يقسّم بترول الربح بين الدولة والشركة. كما تدفع هذه الاخيرة ضرائب الى الدولة.

وهذا ما يطبّق في النظام البترولي المالي في لبنان في كل من قانون الأحكام الضريبية المتعلقة بالأنشطة البترولية 57/2017 ومواد اتفاقية الاستكشاف والانتاج النموذجية.

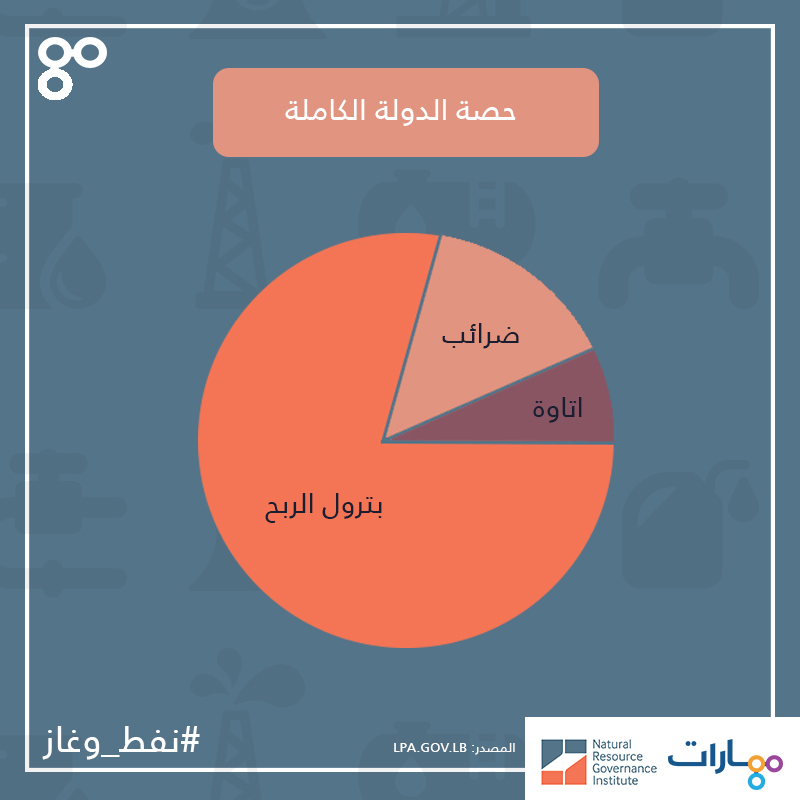

حصة الدولة الكاملة في قطاع البترول اللبناني

تبعاً لقانون الضرائب وعقد الاستكشاف والانتاج في كل من بلوك رقم 4 ورقم 9، ان حصة الدولة اللبنانية في قطاع البترول تقسّم على:

- بترول الربح هي الحصة المتوفرة لكل صاحب حق بترولي وللدولة من البترول المستخرج من المكمن بعد حسم بترولالكلفة وفقاً للمادة الاولى من "قانون الموارد البترولية في المياه البحرية" رقم 132/2010.

ويقسّم بترول الربح بين الكونسورتيوم والدولة اللبنانية وفق معادلة مبيّنة في المادة 24 من اتفاقية الاستكشاف والانتاج للأنشطة البترولية في االرقعة 4 وفي الرقعة 9.

- الاتاوة أي عائدات الدولة المستحقة لها كنسبة مئوية من البترول المستخرج منالمكامن وفقاً للمادة الاولى من "قانون الموارد البترولية في المياه البحرية" رقم 132/2010.

هذه الاتاوة حددت نسبتها 4% على الغاز المستخرج. اما للنفط الخام فالنسبة متغيرة، كلما ارتفع معدل الانتاج ارتفعت نسبة الاتاوة، وهي من 5% الى 12%. وفقاً للمادة 22 من اتفاقية الاستكشاف والانتاج للأنشطة البترولية في الرقعة 4 وفي الرقعة 9.

- الضرائب مذكورة في قانون الأحكام الضريبية المتعلقة بالأنشطة البترولية 57/2017*:

* (نقلاً عن عرض اعده اعضاء هيئة ادارة قطاع البترول)

TAG : ,نفط و غاز ,oil and gas

منصة مهارات نيوز الاخبارية تحتضنها مؤسسة مهارات التي تعنى بتعزيز حرية التعبير وتطوير الاعلام في لبنان والعالم العربي. تسعى مهارات نيوز إلى تزويد المواطنين بالمعلومات المستندة الى أدلة في القضايا التي تتعلق بالمصلحة العامة بهدف تعزيز المساءلة والشفافية في القطاع العام. كما تسعى مهارات نيوز الى رصد أوضاع حرية الرأي والتعبير في المنطقة العربية. تتضمن مهارات نيوز قسما خاصا بالتحقق من المعلومات fact-o-meter، وهي عضو في الشبكة الدولية للتحقق من المعلومات IFCN. وهو قسم للتحقق من تصاريح ووعود المسؤولين ويهدف الى تزويد المواطنين بالمعلومات التي يحتاجونها لمراقبة مدى دقة المعلومات التي يوردها المسؤولون في تصريحاتهم ومدى التزامهم في تطبيق السياسات التي وعدوا بها. كما تتضمن قسما خاصا يلقي الضوء على اوضاع حرية الرأي والتعبير في العالم العربي من خلال مهارات ماغازين.

العنوان: مهارات نيوز – الجدَيدة، لبنان

هاتف: 1 871509 961+

بريد إلكتروني: info@maharatfoundation.org